Подписка на новости сайта

|

Страница 2 из 2

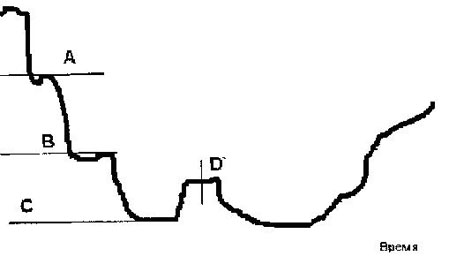

Любопытно, что такая техника применима при падении цены, являясь как бы гарантией от убытков. Если же акция начинает расти после первой покупки, то тут надо думать, когда ее продавать, чтобы максимизировать прибыль. Впрочем, это зависит от инвестиционных целей. Поскольку колебания цен на акции, вероятно, никогда не будут точно такими, как в таблицах, мы приводим их лишь для того, чтобы продемонстрировать обоснованность действенность принципа усреднения цены. Однако в этой системе, направленной на то, чтобы победить рынок, имеется серьезная ловушка. Вы должны иметь деньги и смело покупать акции на одну и ту же сумму через те определенные интервалы времени, которые сами себе назначите — месяц, три месяца или полгода. И если цена акций уменьшается, вы обязаны продолжать покупать их, расходуя на это заранее запланированную сумму и рассчитывая получить прибыль в дальнейшем. К несчастью, чаще всего случается так, что во время спада денежные ресурсы среднего инвестора также начинают иссякать. Он не может позволить себе покупки и именно в тот момент, когда это необходимо. А если в это время он вынужден будет не покупать, а продавать, то может понести убытки. И они неизбежны, если человеку приходится продавать акции по цене ниже той, которую в среднем ему пришлось уплатить за свои акции. При таких обстоятельствах техника усреднения цены не предоставляет никакой защиты. Однако в большинстве случаев эта техника используется достаточно успешно, особенно если следовать ей в течение длительного периода времени: ведь рынок, если рассматривать долговременные тенденции его развития, стремится к повышению. На более краткосрочных дистанциях эту стратегию тоже можно использовать. Например, в тех случаях, когда игрок ошибся в определении нижней точки падения цены акции, и она продолжает падать еще ниже. Тогда, если инвестор разделил свой капитал на несколько частей и в первой сделке использовал только одну часть, он может на оставшиеся части продолжать покупать падающую акцию, уменьшая тем самым среднюю стоимость своей покупки. Например, как показано на графике, игрок осуществил первую сделку на уровне «А», но цена продолжала падать, и тогда на вторую часть капитала, на уровне «В» он купил еще некоторое количество акций. Падение продолжилось, и на уровне «С» ему пришлось еще купить акций. Тогда, особенно если его последующие покупки по объему превосходили предыдущие, он получит такую среднюю цену покупки акций, которая, вероятно, даст ему возможность получить прибыль, реализовав все имеющиеся у него бумаги в точке «D». Или по крайней мере выйти из игры без убытков. Очевидно, что и в этом случае граничным вопросом для инвестора будет достаточность капитала. А способы и пропорции разделения своего капитала на части определяются здравым смыслом инвестора, его азартом и чувством рынка.

Рис. 1. Краткосрочные изменения цены акции и моменты сделок для «усреднения цены» Еще одним свидетельством надежности «стратегии усреднения цены» может служить история об одном скончавшемся в конце 1997 года мусорщике, который с 15 лет, с момента начала трудовой деятельности, постоянно покупал акции компании «Кока-кола». С каждой своей зарплаты он покупал акции «Коки» на некоторую сумму денег. В результате к концу жизни он имел в акциях капитал около 2,5 миллионов долларов, хотя так и умер мусорщиком. (Заинтересовавшиеся этой историей могут найти ее полную версию на сервере CNNfh.) Интуитивно этот достойный человек использовал стратегию усреднения цены, мудреного названия которой он скорее всего не знал, но это не помешало ему заработать кучу денег. Кроме «усреднения цены» существует еще и так называемая стратегия «инвестирования по формуле», которая по своей сути является не столько системой, способной «перехитрить рынок», сколько механическим средством усиления осторожности и расчетливости инвестора. Существует огромное количество формул для инвестирования. Практически каждый специалист и каждое консалтинговое агентство может изобрести свою собственную. Насколько они надежны и разумны может судить только рынок и поэтому мы здесь рассматривать их не будем. |