Подписка на новости сайта

|

Страница 3 из 3

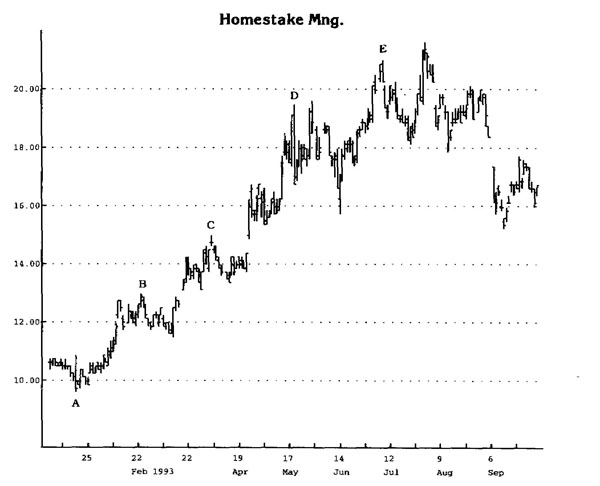

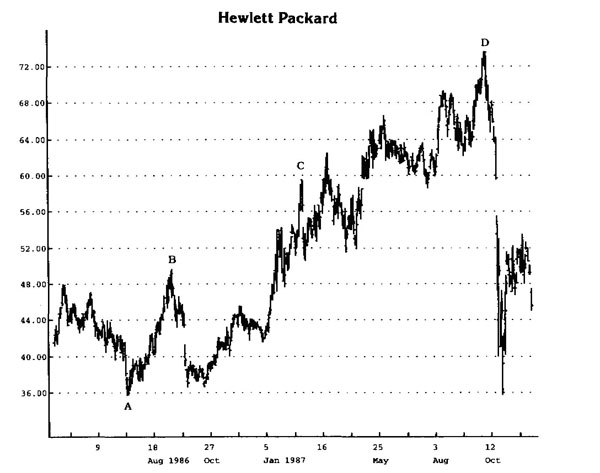

Умножив длину первого восходящего отрезка А-В на 1,618, 2,618, 3,618 и 4,618. получаем последующие ценовые ориентиры в точках С, D и Е.

Обратите внимание, что ценовые ориентиры С, D и Е получены путем умножения длины D-волны I (точки А-В) на коэффициенты 1,618, 2,618 и 3,618. По длительности биржевые сделки можно охарактеризовать как краткосрочные, среднесрочные и долгосрочные. Большинство трейдеров используют эту терминологию. Однако можно вкладывать разный смысл в эти слова. Большинство трейдеров связывают их с различными временными интервалами, и лишь немногие связывают их с движением цен. В последние годы заметно возросла нестабильность финансовых рынков. Раньше изменение цен на 10% занимало не менее одного-двух месяцев, изменение на 10%-20% — от двух до шести месяцев, изменение на 20%-30% — свыше шести месяцев. Сейчас цены изменяются значительно быстрее вследствие того, что множество фондов и других финансовых организаций, располагающих огромными капиталами, одновременно принимают решение о продаже или покупке, поскольку все они пользуются схожими методиками анализа тенденции и имеют доступ к одним и тем же источникам информации. То, что раньше занимало недели, теперь может произойти в считанные минуты. Это одна из основных причин непредсказуемости рыночных циклов. Вот почему сегодня было бы неосмотрительно концентрировать внимание на временных интервалах, а не на движении цен. Самое ценное в D-волновом анализе — это как раз признание важности движения цен. Описание D-волнового анализа здесь весьма поверхностно, но из него вытекает одно очевидное следствие: если аналитик признает, что подъемы и падения на рынке происходят волнообразно, то ему будет несложно перевести ценовые движения в ряд объективных, легко определяемых на графике ценовых моделей. Это значительно упрощает процедуру расчета ценовых ориентиров и величины коррекции, а также обеспечивает последовательность и универсальность методики выявления волн. По материалам книги "Технический анализ - новая наука" Томас Р. Демарк |