Подписка на новости сайта

|

Страница 1 из 2

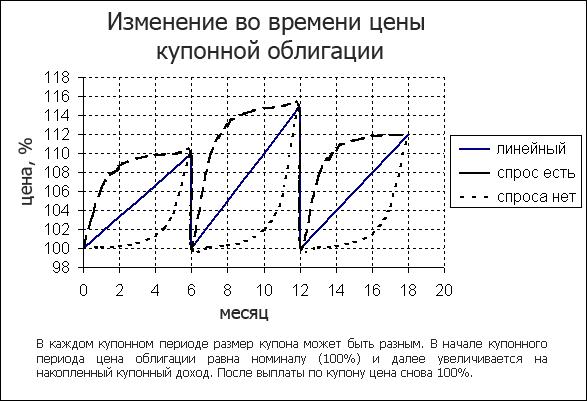

Купонные облигацииДолгосрочные облигации с дисконтом обычно не размещаются. Объясняется это тем, что за длительный промежуток времени ставка рефинансирования, устанавливаемая Банком России, может с большой вероятностью измениться. Если ставка рефинансирования повысится, а с ней и банковские проценты по вкладам, то инвестору вложения в облигацию будут менее выгодны, чем размещение тех же средств на банковском счёте. Для привлечения инвесторов эмитенту приходится при повышении банковских ставок увеличивать и процентные выплаты по облигации. Если ставка рефинансирования будет понижена, то назначенные эмитентом выплаты окажутся слишком большими, то есть кредит, который он берёт с помощью облигаций, будет слишком дорогим. Эмитенту было бы выгоднее взять более дешёвый кредит в банке. В связи с этим эмитент понижает проценты по облигации, оставляя их всё же выше, чем в банке, чтобы долговое обязательство оставалось интересным для инвестора. У краткосрочных облигаций со временем жизни до одного года подобной проблемы практически нет: в течение небольшого времени вероятность изменения ставки рефинансирования невысока. Время жизни долгосрочных облигаций разбивают на несколько периодов, обычно длительностью три или шесть месяцев каждый. За такой период, по мнению, эмитента, банковские процентные ставки вряд ли сильно изменятся. Процентные ставки по долговому обязательству пересматриваются в начале каждого нового периода и привязываются к банковским процентам. Однако схема определения процентных выплат в разных периодах может быть и другой. Например, чтобы заинтересовать инвестора, эмитент назначает выплаты в первых периодах большими, а в удалённых постепенно снижает их. Если в стране постоянная инфляция, то эмитент может назначить процентные выплаты, которые равномерно повышаются с переходом в следующий временной период. Такие выплаты, а вместе с ними и облигации, называют индексируемыми. Процедура расчёта текущей стоимости и доходности долгосрочной облигации отличается от метода, который мы использовали при оценке стоимости дисконтных (краткосрочных) облигаций. Документарная долгосрочная облигация представляет собой сертификат, на котором указана номинальная стоимость облигации в рублях. При расчётах обычно цену указывают в процентах, как и у дисконтных облигаций. То есть номинал облигации равен 100%. К этому сертификату прикладывается другой, на котором напечатаны купоны (талоны). Каждый купон служит для получения процентных выплат за определённый временной период. Эти периоды могут быть одинаковыми или разными и называются купонными периодами. Соответствующие выплаты могут быть напечатаны в купонах при выпуске облигации, если эмитент оговорил заранее проценты по всем периодам, или размер выплат эмитент объявляет в начале каждого купонного периода по объявленной им схеме. При предъявлении купона производится выплата процентов по соответствующему купонному периоду. Купоны могут иметь самостоятельное обращение на рынке. У дисконтных облигаций купона нет, поэтому иногда их называют облигациями с нулевым купоном.

На приведённом рисунке показана схема купонной облигации. Все три купонные периода имеют одинаковую длительность по шесть месяцев. В первом периоде размер купона, или купонный доход, равен С1 =10% от номинальной стоимости облигации, во втором - С2 =15% и в третьем - С3 =12%. Видимо, купонную ставку подстраивали под банковские проценты. Размер купона объявляют как в процентах к номиналу, так и в денежном выражении. При купонном доходе С =10% за шесть месяцев годовая доходность Y = C/T , где Т - купонный период, выраженный в годах. В нашем случае Т =0,5 лет, поэтому доходность по первому купону Y1 = C1/T1 = 10% / 0,5 = 20% годовых. Доходность второго купона Y2 = 15% / 0,5 =30% годовых. Вообще говоря, разные купоны имеют разную доходность. Иногда доходность купона Y называют купонной ставкой. В каждом купонном периоде изменение цены купонной облигации происходит примерно так же, как и у дисконтных долговых обязательств. Различие состоит в том, что у купонных облигаций отсчёт начинается от номинальной стоимости, а у дисконтных - от цены отсечения на аукционе. Инвестор, владевший купоном в течение 1/3 купонного периода, при продаже на "честном" фондовом рынке запросит за купон 1/3 его размера. Так, в нашем примере инвестор, владевший вторым купоном в течение двух месяцев, продаст его за 5% от номинала, то есть за 1/3 от размера купона в 15%. За время t обладания купоном у его владельца возникает накопленный купонный доход A(t) = C* t / T . WikiBookStroy информационный ресурс о строительных материалах: помощь строителю, помощь дачнику, описание строительных материалов, новости о строительстве.

|