Подписка на новости сайта

|

Страница 3 из 3

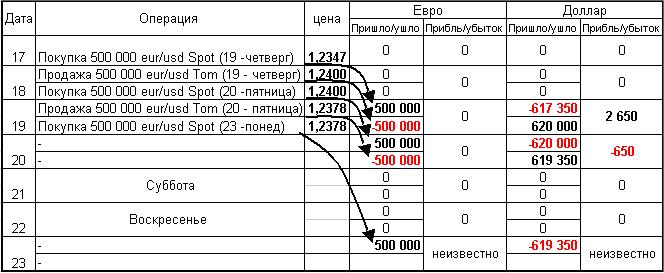

Так как у вас была вначале покупка 17 августа с расчетами 19, а теперь продажа от 18 числа с датой расчетов 19 числа, то ваши требования в 500 000 евро и ваши обязательства по поставке 500 000 евро взаимно уничтожаются (неттингуются). Позиции в долларах тоже неттингуются, но частично, поскольку 2 сделки (расчетами 19) осуществлены по разным ценам (1,2347 и 1,2400). И так как вы должны перечислить 500 000x1.2347 = 617 350 долларов, а вам должны перечислить 500 000x1.2400=620 000 долларов, то в результате неттинга вам перечислят чистую разницу в размере 2 650 долларов.

После проведения Свопа у вас образуется открытая позиция, расчеты по которой произойдут через 2 рабочих дня, т.е. 20 числа. Допустим опять, на следующий день 19 августа (в четверг) вы опять не хотите закрывать позицию (расчеты по которой должны произойти 20 августа), а цена немного снизилась (до 1,2387), тогда вы опять проводите операцию своп. Продаете расчетами tom (20 августа - пятница) 500 000 eur/usd (по 1,2387) и покупаете их (по 1,2387) расчетами Spot (23 августа - понедельник).

В результате свопа у вас образуется открытая позиция с датой расчета отстоящей от текущего дня (дня заключения сделки) на 2 рабочих дня. В табличном виде это будет выглядеть следующим образом.

Есть еще один весьма значительный момент в расчете свопов. На самом деле одновременные операции Tom и Spot как правило производятся не по одной и той же цене, а по разным, отличающимся друг от друга незначительно. Например, вы пытаетесь продлить свою открытую позицию на покупку. Тогда, вы можете продать евро скажем по 1,2378 (расчетами tom) и тут же откупить позицию по 1,237760 (расчетами Spot) или на 0,4 пункта дешевле. Получается, вы (при прочих равных условиях) зарабатываете просто находясь в позиции.

Однако бывает и по-другому: если вы пытаетесь пролить позицию на продажу и покупаете евро на Tom и продает на Spot, то своп для вас будет скорее всего отрицательным (или другими словами вы заплатите за продление позиции, купив чуть дороже, чем продав). Ответ, почему цена свопа может быть различной (отрицательной и положительной, а также меняться) лежит в том, что в действительности делает дилер, который исполняет ваши заявки.

Посмотрим, что он делает на примере.

Соответственно, дилер берет и размещает (дает межбанковский кредит) сумму в евро на 1 день, и привлекает (берет межбанковский кредит) на 1 день требуемую сумму в долларах. Теперь добавим в расчет ставки межбанковского кредитования.

Итак, дилер размещает "лишние" 500 000 евро по ставке 3% годовых, получая за это (500 000x3%)/365=41.095 евро, что равно 41,095x1.2378=50.88 доллара. Одновременно дилер привлекает сумму 500 000 x 1.2378 = 618900 долларов США по ставке 2,5% годовых и отдает за это (618900 x 2.5%)/365 = 42,39 доллара. Чистый доход за операцию составит 50,88-42,39=8,49 доллара. Это и есть Своп в долларах, который он может отдать вам. Если 1 пункт на лоте 500 000 евро равен 50 доллара, то 8,49 равны примерно 0,2 пункта. Поэтому дилер проводит с вами операцию следующим образом: вы, например, продаете евро расчетами tom (19 числа) по 1,2378 и покупаете ее тут же по 1,237780 (т.е. на 0,2 пункта дешевле), получая тем самым эти 0,2 пункта и соответствующую им сумму в долларах. Смысл положительного свопа в том, что ставка размещения по валюте, которую вы покупаете в позиции, больше, чем ставка привлечения по валюте, которую вы продаете по позиции.

Если бы вы пытались продлить позиции на продажу, то дилер дал бы вам отрицательный своп (т.е. взял бы с вас деньги), поскольку ставка по размещению долларов меньше ставки по привлечению евро. Таким образом, ставки свопов зависят от ставок привлечения и размещения в валютах на межбанковском рынке. Обычно, удерживая позицию на покупку по валюте с бóльшими ставками, вы будете получать своп, а удерживая позиция на продажу по валюте, с мéньшими ставками - платить своп. Почему большой своп начисляется и списывается именно со среды на четверг?

Технический анализ Forex .

|

||||||||||||||